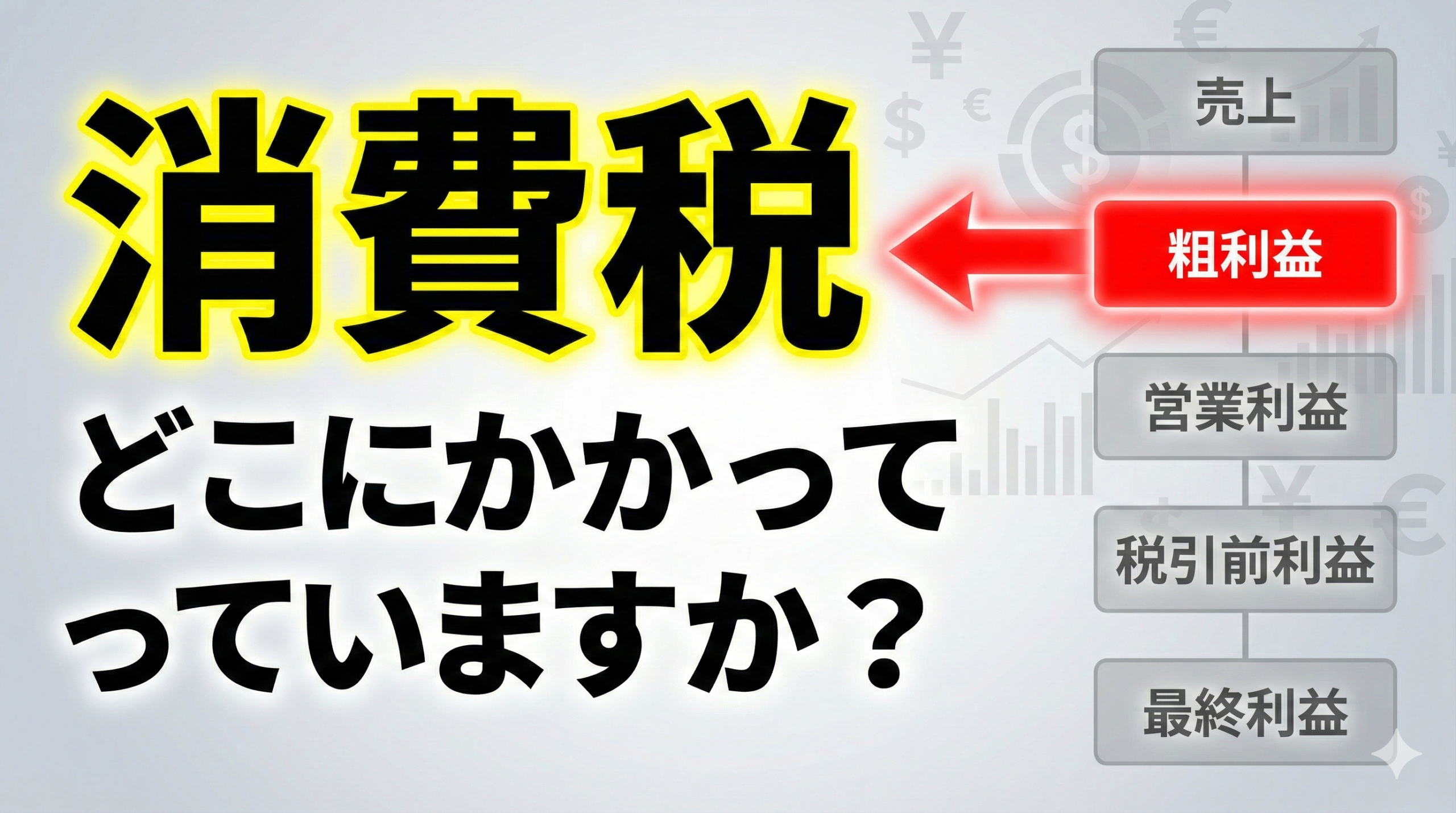

「消費税が賃上げを邪魔してるって言うと、“関係ない”って言う人がいるんですよね。」

でもそれ、消費税が“どこにかかってるか”を知らないだけかもしれません。

いきなり結論を言い切るより、まず確認です。

消費税って、最終利益にかかってますか?

それとも、その“前”ですか?

この記事では、思想やスローガンではなく、会計の順番で整理します。

ポイントは「どれだけ取るか」ではなく、“どこから取るか”です。

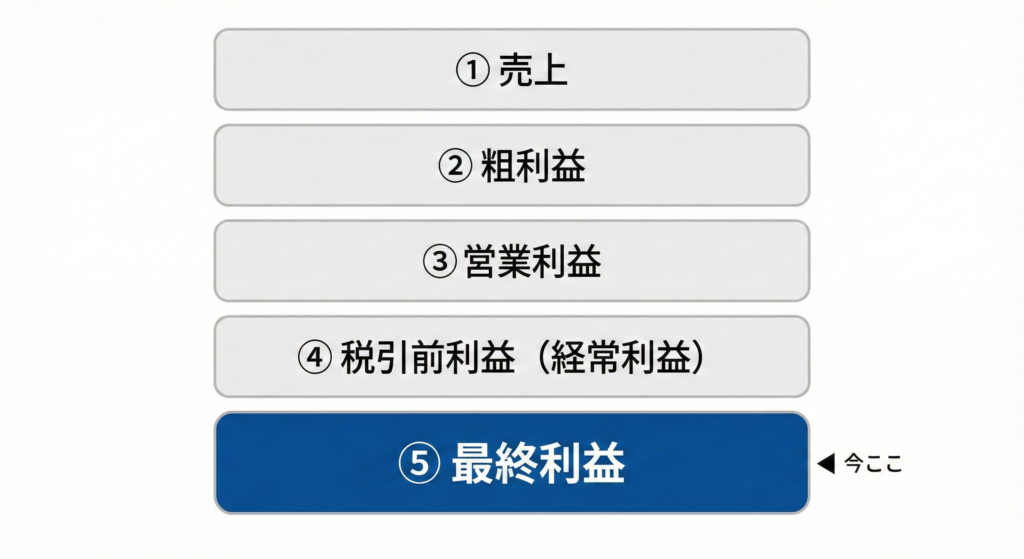

多くの人が思う「利益」=最終利益

多くの人が「利益」と聞いて思い浮かべるのは、だいたいこうです。

- 最後に残るお金

- 株主に配られるお金

- 会社に貯まるお金

つまり――最終利益ですね。

そして最終利益は、ざっくり言うとこうです。

- 税引前利益(法人税などを引く前)

- そこから 法人税など を引いた残り

- それが 最終利益

この最終利益は、株主配当になったり、内部留保になったりするお金です。

実際、今の日本社会では、この最終利益が内部留保として大きく積み上がっています。

ただし、これは「企業が悪い」という話ではなく、余ったお金がそういう形で残る構造になっている、ということです。

ここが重要:賃上げは「最終利益」で決まりません

ここで大事な事実があります。

最終利益が出る頃には、人件費も、賃上げも、設備投資も、すべて“もう終わっている”。

つまり、賃上げを決める局面は、最終利益のところではありません。

賃上げの余地は、もっと前の段階で決まります。

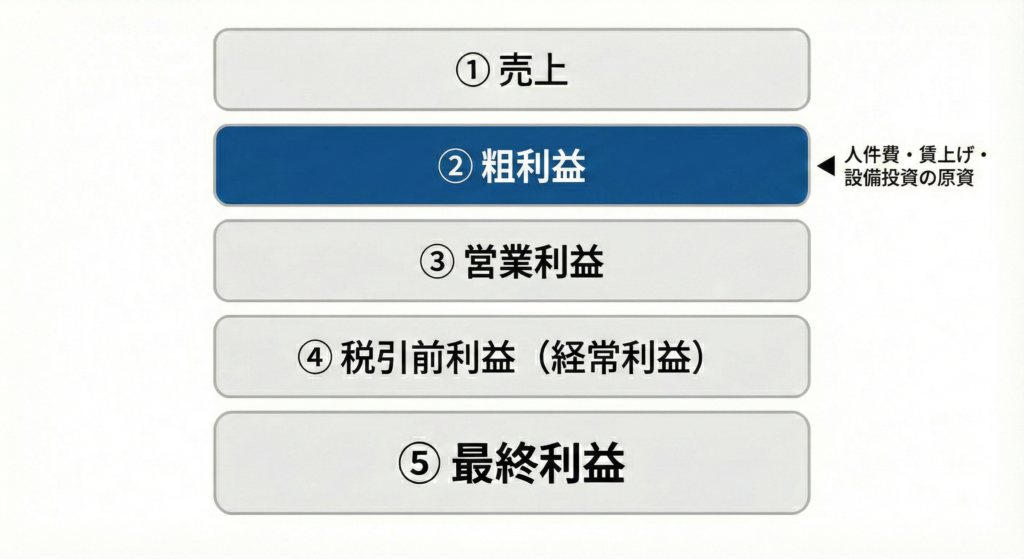

利益の順番を「階段」で見る

会社のお金の流れを、ざっくり階段にするとこうです。

- 売上

- 粗利益(売上 − 原価)

- 営業利益(粗利益 − 人件費・経費)

- 税引前利益(営業利益に営業外損益などを足し引き)

- 最終利益(税引前利益 − 法人税など)

この順番で見ると、「どこが賃上げの原資なのか」が見えてきます。

営業利益は「会社の体力」

営業利益は、粗利益から人件費や経費を引いた後に残るお金です。

ここが安定している会社ほど、

- 賃上げ

- 設備投資

- 研究開発

を「やろうと思えばできる体力」を持っています。

誤解しやすいので強調しますが、

営業利益が多い=必ず賃上げではありません。

ただ、逆はほぼ真です。

営業利益が少ない会社は、そもそも選択肢がない。

核心:粗利益は「賃上げの原資」

そして、すべての出発点が 粗利益 です。

粗利益はこう定義されます。

粗利益=売上 − 原価

ここから何が出るか。

- 人件費

- 賃上げ

- 設備投資

- 研究開発

全部、この粗利益から出ます。

だから結論はこれです。

粗利益=賃上げの原資

では消費税は「どこ」にかかるのか

ここで最初の問いに戻ります。

消費税は、最終利益にかかっているのか?

それとも、その前なのか?

答えはシンプルです。

消費税は、粗利益が生まれる段階で発生します。

しかも消費税は、黒字でも赤字でも発生します。

つまり、

- 人件費を払う前

- 賃上げを考える前

- 設備投資を決める前

“原資を先に削る税”になりやすい。

ここが「賃上げ妨害になりうる」理由です。

好き嫌いの話ではなく、順番(タイミング)の話です。

原資が削られた会社が取る行動は、だいたい3つ

粗利益が削られて余地が減ると、会社が取りうる行動は、現実的にほぼ3択になります。

- 賃金を抑える

- 人を減らす

- 外注・非正規化する

これは経営者の性格の問題ではなく、制度がそう動かす構造です。

まとめ:税は「どれだけ」より「どこから」

ここまでを一行で言うとこうです。

- 賃上げの原資は粗利益

- 消費税はその粗利益段階で発生する

- だから賃上げ余地に効きやすい(妨げやすい)

繰り返しますが、これは感情論ではなく、会計の順番の話です。

最後に問いかけです。

あなたは、賃上げの原資を先に削る税を、続けるべきだと思いますか?

そして、消費税は本当に「最終利益」にかかっていると思っていましたか?

コメント